增值税,又变了!财政部刚刚通知!另外,2022年最新最全的税率表及抵扣攻略也给你准备好了!全部打印出来学习,先看重点:

1、增值税,又变了!国家刚刚刚通知!7月1日起正式执行!

2、2022年最新最全增值税税率表

3、最新!最全!增值税抵扣攻略!

4、增值税减免税优惠的会计处理!会计不知道,没法干活!

1

增值税,又变了!

7月1日起正式执行!

划重点:

一、扩大全额退还增值税留抵税额政策行业范围,将《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》第二条规定的制造业等行业留抵退税范围扩大至“批发和零售业”、“农、林、牧、渔业”、“住宿和餐饮业”、“居民服务、修理和其他服务业”、“教育”、“卫生和社会工作”和“文化、体育和娱乐业”(以下称批发零售业等行业)企业(含个体工商户,下同)。

符合条件的批发零售业等行业企业,可以自2022年7月纳税申报期起向主管税务机关申请退还增量留抵税额和一次性退还存量留抵退税。

二、2022年第14号公告和本公告所称制造业、批发零售业等行业企业,是指从事《国民经济行业分类》中“批发和零售业”、“农、林、牧、渔业”、“住宿和餐饮业”、“居民服务、修理和其他服务业”、“教育”、“卫生和社会工作”、“文化、体育和娱乐业”、“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”业务相应发生的增值税销售额占全部增值税销售额的比重超过50%的纳税人。

上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。

三、按照2022年第14号公告第六条规定适用《中小企业划型标准规定》(工信部联企业〔2011〕300号)和《金融业企业划型标准规定》(银发〔2015〕309号)时,纳税人的行业归属,根据《国民经济行业分类》关于以主要经济活动确定行业归属的原则,以上一会计年度从事《国民经济行业分类》对应业务增值税销售额占全部增值税销售额比重最高的行业确定。

四、制造业、批发零售业等行业企业申请留抵退税的其他规定,继续按照2022年第14号公告等有关规定执行。

五、本公告第一条和第二条自2022年7月1日起执行;第三条自公告发布之日起执行。

同时,国家税务总局还发布了国家税务总局公告2022年第11号,明确了相关征管事项:

符合21号公告规定的纳税人申请退还留抵税额,应按照《国家税务总局关于办理增值税期末留抵税额退税有关事项的公告》(2019年第20号)和《国家税务总局关于进一步加大增值税期末留抵退税政策实施力度有关征管事项的公告》(2022年第4号)等规定办理相关留抵退税业务。

2

增值税最新税率表

(2022年6月更新)

1、增值税税率

一般纳税人增值税税率:13%,9%,6%,0%,都适用于哪些项目?我们具体来看:

2、扣除率

扣除率是指增值税计征中法定扣除项目金额与产品课税金额之间的比例。

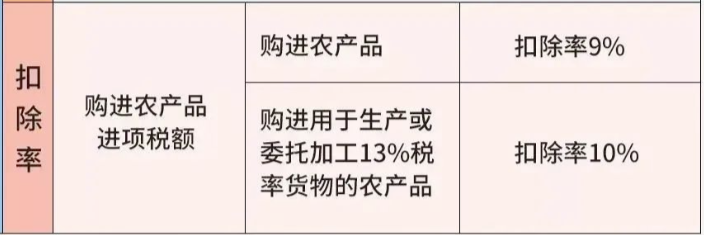

一般纳税人凭票抵扣进项税,但是对于购进农产品需要计算抵扣,扣除率有的是9%,有的是10%,我们具体来看:

① 从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额;

② 取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

③ 纳税人购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税率。

④ 纳税人购进农产品既用于生产销售或委托受托加工13%税率货物又用于生产销售其他货物服务的,应当分别核算用于生产销售或委托受托加工13%税率货物和其他货物服务的农产品进项税额。未分别核算的,统一以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额,或以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

⑤ 农产品核定扣除时:

o 以农产品为原料生产货物,扣除率为销售货物的适用税率。

o 购进农产品用于生产经营且不构成货物实体的(包装物、辅助材料、燃料、低值易耗品):最终货物税率为9%时扣除率为9%;最终货物税率为13%,扣除率为10%。

o 购进农产品直接销售时,扣除率为9%。

3、征收率

增值税小规模纳税人以及采用简易计税的一般纳税人计算税款时使用征收率,目前增值税征收率一共有4档,0.5%,1%,3%和5%,一般是3%,除了财政部和国家税务总局另有规定的。

注意:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

4、预征率

目前主要针对不动产和建筑行业采用预征办法,主要有5%、3%和2%的档次。

3

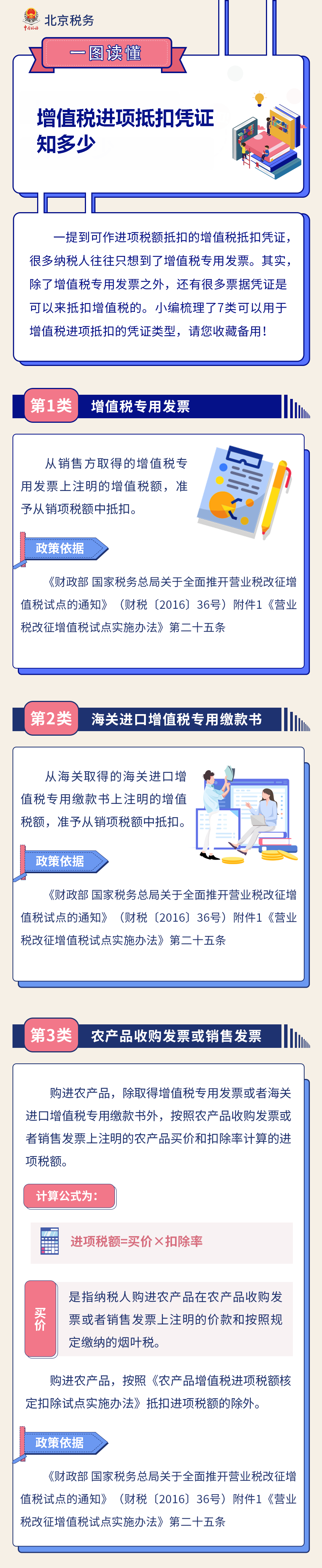

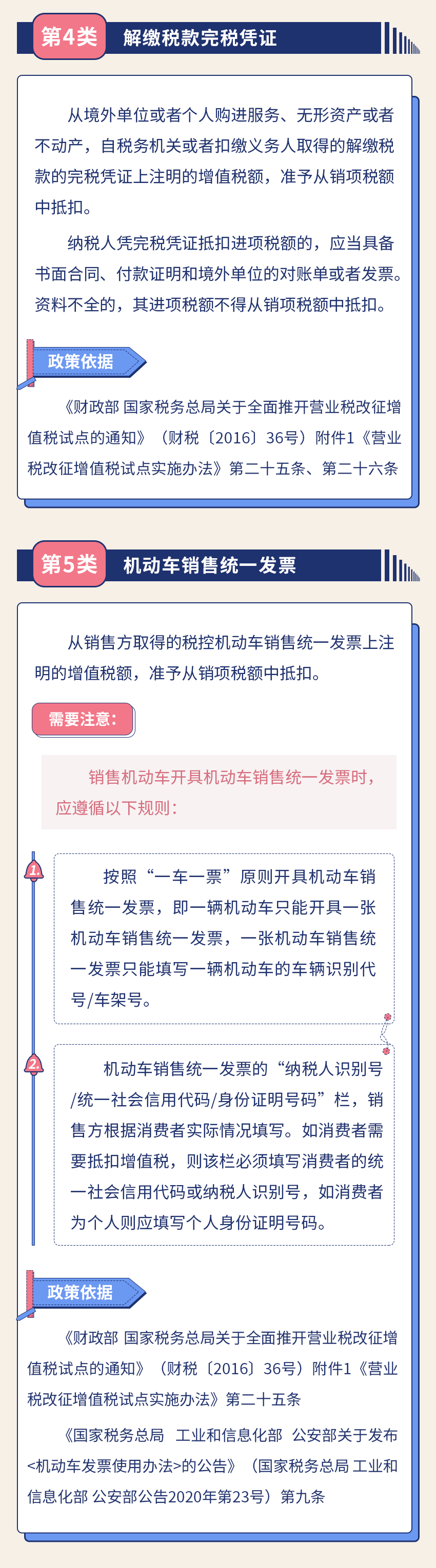

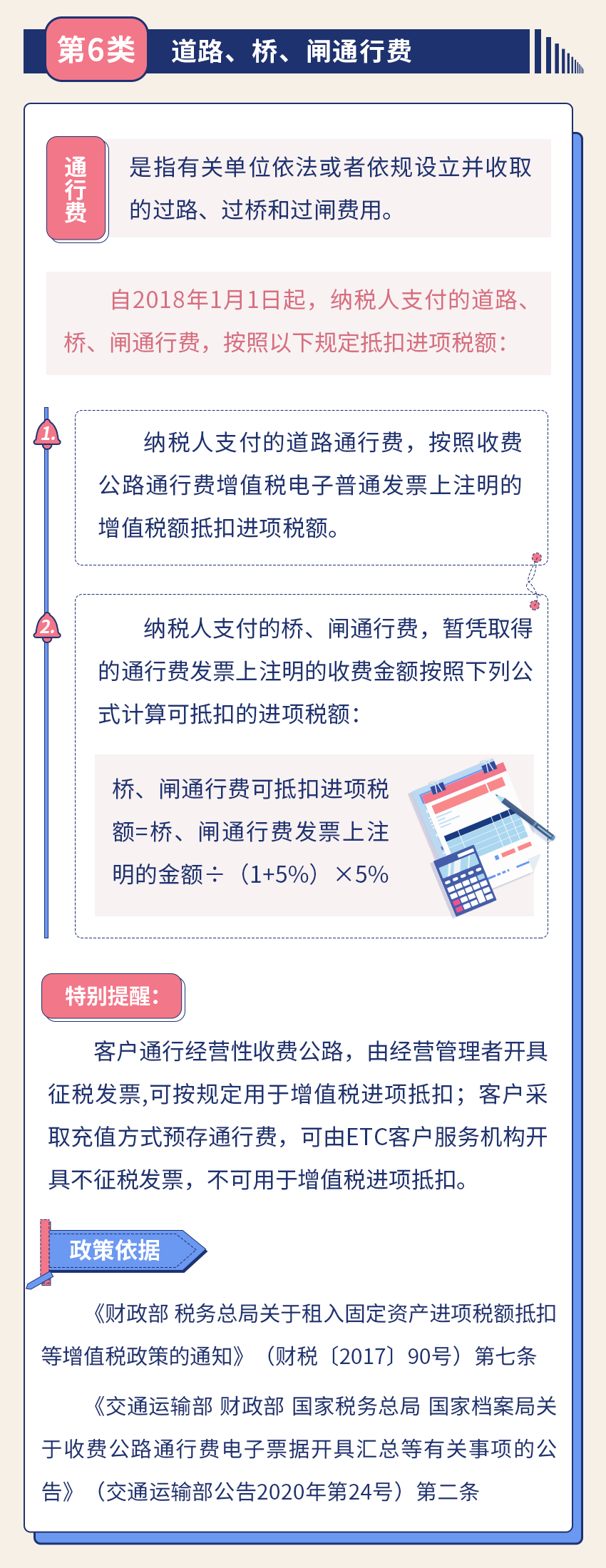

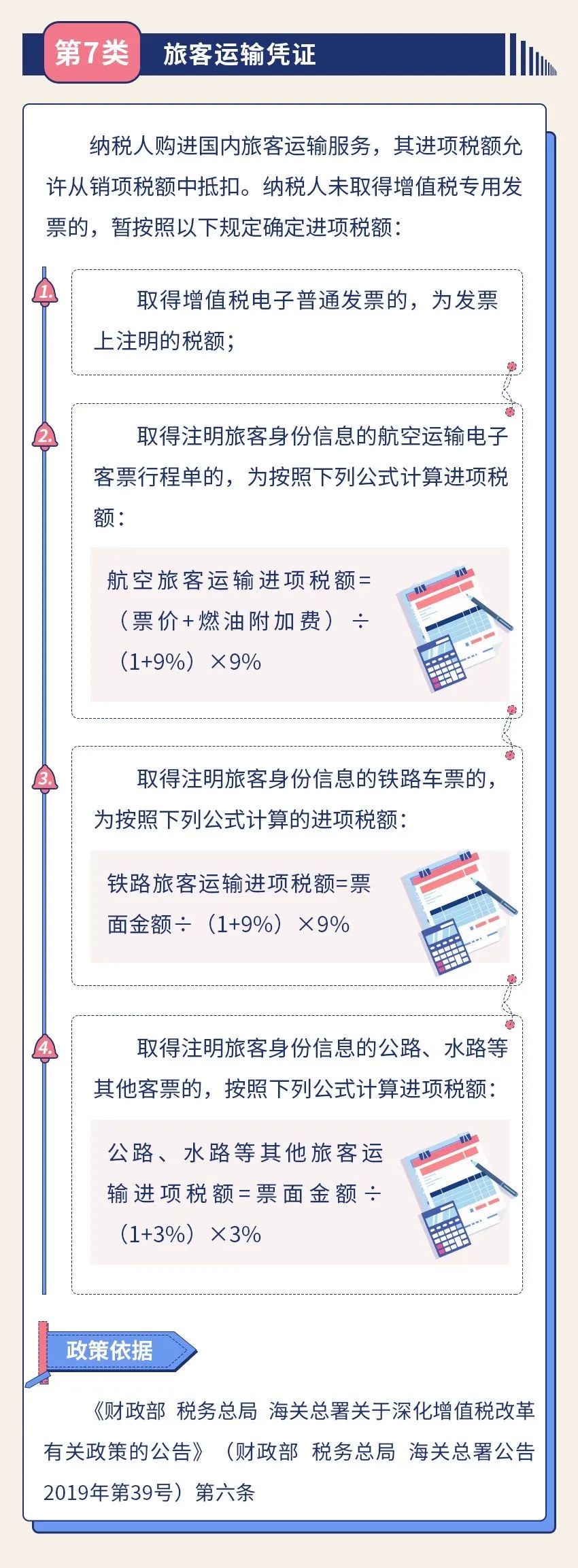

2022年最新最全的抵扣攻略

除了最常见的增值税专用发票可以抵扣外,以下凭证类型也可以抵扣进项税:

4

增值税减免税优惠的会计处理!

会计不知道,没法干活!

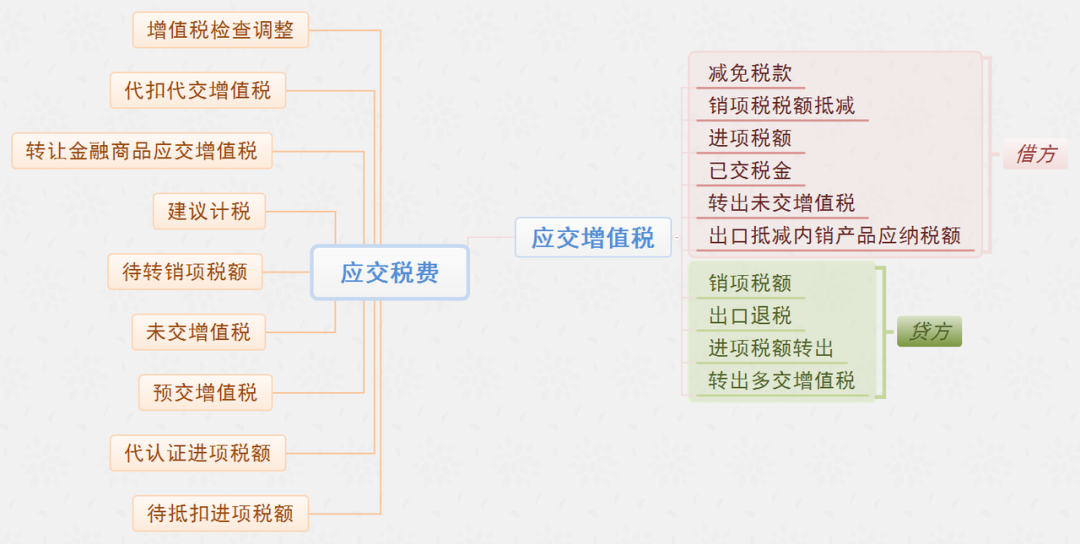

1、增值税科目的设置

增值税减免税优惠的会计处理

1、 增值税免税的会计处理

法定免税项目会计处理均不涉及增值税,正常核算即可:

①农业生产者销售的自产农产品

②避孕药品和用具

③古旧图书

④直接用于科学研究、科学实验和教学的进口仪器、设备

⑤外国政府、国际组织无偿援助的进口物资和设备

⑥由残疾人的组织直接进口供残疾人专用的物品

⑦销售的自己使用过的物品

2、小规模3%→免税

自2021年4月1日-2022年3月31日3%减按1%

自2022年4月1日至2022年12月31日免征增值税

会计处理如下:

借:银行存款

贷:主营业务收入

3、 对困难行业免征增值税

如:对纳税人为居民提供必需生活物资快递收派服务取得的收入,免征增值税。对纳税人提供公共交通运输服务取得的收入,免征增值税…

会计处理如下:

借:银行存款/应收账款

贷:主营业务收入

借:主营业务成本

贷:应交税费-应交增值税(进项税额转出)

根据《营业税改征增值税试点实施办法》(财税【2016】36号附件1)第二十七条第一项规定,用于免征增值税项目的进项税额不得从销项税额中抵扣。

4、 增值税增量留抵退税

收到退还的期末留抵时,会计处理如下:

借:银行存款

贷:应交税费――应交增值税(进项税额转出)

注:企业在收到退还的增值税期末留抵税额时,在现金流量表里面的“收到其他与经营活动有关的现金”栏目中填列,一般不在“收到的税费返还”栏目中填列。

5、 增值税加计抵减

当月不需要缴纳增值税时无需做账务处理

需要缴纳增值税时,会计处理如下:

月末

借:应交税费――应交增值税(转出未交增值税)

贷:应交税费――未交增值税

实际缴纳时

借:应交税费――未交增值税

贷:银行存款(实际纳税金额)

其他收益(加计抵减金额)

政策依据:《关于〈关于深化增值税改革有关政策的公告〉适用〈增值税会计处理规定〉有关问题的解读》

6、 销售使用过的固定资产减征增值税

增值税一般纳税人销售使用过的符合相关税收文件规定选择简易计税及小规模纳税人销售使用过的固定资产:应纳税额=含税销售额/(1+3%)*2%

会计处理如下:

①清理固定资产

借:固定资产清理

累计折旧

贷:固定资产

②清理收入

借:银行存款

贷:固定资产清理

应交税费-简易计税(小规模纳税人为应交税费-应交增值税)

其他收益(减征额)

③结转清理净损益

借:固定资产清理

贷:资产处置损益

7、增值税税控系统设备和技术维护费用抵减增值税

企业初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减

会计处理如下:

①初次购买税控或缴纳技术维护费时

借:管理费用

贷:银行存款

②抵减增值税应纳税额时

借:应交税费-应交增值税(减免税款)(小规模纳税人为应交税费-应交增值税)

贷:管理费用

来源:财务第一教室,税务大讲堂,财政部,梅松讲税,税务经理人,财务经理人。

鲁公网安备 37060202001427号

鲁公网安备 37060202001427号